Aujourd’hui la blockchain du Bitcoin, la plus célèbre et la plus robuste, est aussi la plus critiquée. À la fois controversé pour son mécanisme de consensus énergivore mais également pour sa faible scalabilité — c’est-à-dire sa faible capacité à gérer de nombreuses transactions en même temps — le Bitcoin est en outre critiqué par les banquiers traditionnels qui voient généralement dans cet actif une dangereuse bulle spéculative. La critique du Bitcoin se fait donc à la fois sur l’aspect technologique de son fonctionnement (la blockchain de Bitcoin) mais également sur l’aspect spéculatif de son application (le Bitcoin en tant que crypto-monnaie). Dans cet article on zoome sur les critiques des crypto-monnaies.

L’énergivore preuve de travail

Selon les différentes estimations, le Bitcoin épuiserait environ 0,6% de la consommation électrique mondiale en 2021. Bitcoin, comme de nombreuses autres blockchains, fonctionne avec un mécanisme de consensus basé sur la preuve de travail (proof of work). Ce qui signifie le recours à des mineurs qui utilisent leur ordinateur pour valider les blocs du réseau.

C’est particulièrement gourmand en énergie puisque que pour miner des crypto-monnaies, il faut que son ordinateur soit allumé et fonctionne à plein régime afin de sécuriser des transactions en continu. Cette méthode pour gagner de l’argent, à la portée de n’importe qui, a pris beaucoup d’ampleur entre 2013 et 2018.

Les fermes de minage et la Chine

En Chine, on est allé jusqu’à avoir une interdiction de miner du Bitcoin à partir de mai 2021. Et cela est compréhensible, puisque les mineurs profitaient du faible coût de l’électricité pour construire des fermes de minage, c’est-à-dire des entrepôts remplis de plusieurs centaines d’ordinateurs couplés entre eux.

Le principe est simple, plus on possède d’ordinateurs associés entre eux, plus la puissance de calcul qu’ils fournissent sur le réseau d’une blockchain est grande. Cela permet donc de miner beaucoup plus de Bitcoins qu’un particulier qui possèderait qu’un seul ordinateur chez lui. On estime qu’au début de 2021, il y avait 75% des mineurs de Bitcoin qui étaient basés en Chine.

Désormais, le pays n’est plus le principal territoire envahi par les mineurs du fait de l’interdiction de pratiquer cette activité sur le territoire chinois. Les mineurs de crypto-monnaies se ruent vers les coins les plus propices à cette activité sur la planète comme les États-Unis, le Kazakhstan et le Canada. Néanmoins, on a récemment vu le Kazakhstan faire face à des coupures de courants massives entre fin 2021 et début 2022, faute d’une surutilisation des réseaux électriques sur le territoire.

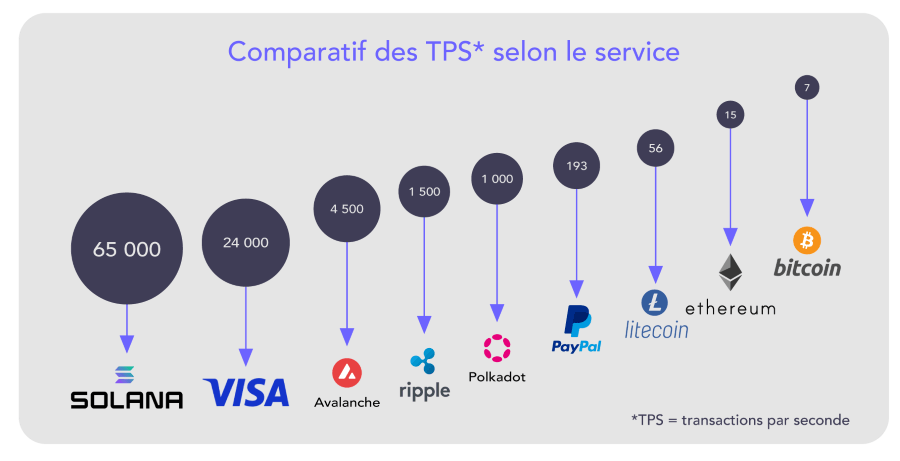

Un réseau qui est lent et parfois cher

Les frais de transactions sur les blockchains ne sont jamais les mêmes. En fait, les frais sont calculés de manière peu commune, puisqu’ils ne sont pas proportionnels au montant de la transaction. Le coût d’une transaction de 5 Bitcoins ne sera pas forcément plus élevé que celui d’une transaction de 0,1 Bitcoin.

À chaque fois que l’on fait transiter de la crypto-monnaie, il faut payer des frais pour rémunérer les nœuds du réseau. C’est-à-dire que lorsque vous enverrez du Bitcoin d’un portefeuille numérique à un autre, vous allez payer des frais au réseau d’ordinateurs qui sécurise la transaction. Et cela même si les deux portefeuilles sont à vous, pour la simple raison qu’il faut que l’action soit validée par les nœuds puis inscrite dans la blockchain.

Le coût d’une transaction va alors dépendre de la congestion du réseau, c’est-à-dire du nombre de transactions qui sont dans l’attente d’être ajoutée à la blockchain. Concrètement, plus il y a de personnes qui font des transactions au même moment, plus cela va faire monter le coût des frais du réseau.

Ici ce qui est critiqué, c’est le fonctionnement de la blockchain et non du Bitcoin en tant que crypto- actif. Car c’est le fait d’avoir une décentralisation totale, qui nécessite d’avoir beaucoup d’ordinateurs pour sécuriser le réseau et donc, qui génère des frais élevés.

Les cryptos ne sont pas des actifs à prendre au sérieux

Les autres critiques des crypto-monnaies, va être relatif soit à leur valeur soit à leur impact sur la société actuelle. De nombreux banquiers centraux considèrent que l’on ne peut pas voir les cryptos comme des actifs sérieux. Pourtant, le régulateur financier américain a reconnu le Bitcoin comme étant une réserve de valeur à part entière.

Un ETF se base sur du bitcoin

Cela va même plus loin, puisqu’en octobre 2022, quelques mois après cette annonce officielle, on voit apparaître le premier ETF se basant sur du Bitcoin.

Pour faire simple, un ETF (Exchange-Traded Fund, en français « fonds indiciels cotés ») est un moyen d’investir dans la bourse traditionnelle, en une seule fois sur plusieurs actifs. C’est un fonds d’investissement qui regroupe plusieurs actions et obligations différentes. Investir dans un ETF permet de répartir le risque de perte de capital, puisqu’au lieu d’investir sur une société, on investit sur tout un groupe d’entreprises voire plusieurs États.

Maintenant que ce type d’investissement traditionnel contient des actifs qui se basent sur du Bitcoin, on ne peut plus dire que Bitcoin n’est pas un actif sérieux. Bitcoin s’est désormais fait une place à part entière dans la sphère financière de Wall Street. Selon le rapport Messari de février 2022, 5% des Bitcoins en circulation seraient désormais contenus dans des ETF.

Néanmoins, il faut bien garder à l’esprit que ceci n’est valable actuellement que pour une seule crypto-monnaie: le Bitcoin. À l’inverse, il existe de nombreuses cryptos qui ne sont pas sérieuses, d’autres qui ne sont que des arnaques et encore d’autres qui n’ont pas vocation à être des actifs mais plutôt, des tokens utiles pour un service lié à la blockchain.

C’est pourquoi lorsqu’on veut investir sur une crypto-monnaie, il faut toujours se renseigner sur tous les paramètres qui la composent: quelle est sa blockchain ? Est-ce une entreprise qui la propose ? Les développeurs sont-ils anonymes ? Combien de personnes détiennent cette crypto-monnaie et quelle est la répartition de celle-ci parmi ses détenteurs ? Etc… Les analyses possibles sont nombreuses et il faudra en faire avant d’investir, c’est réellement indispensable.

Le blanchiment d’argent et le financement de la criminalité

Un autre sujet de critique des crypto-monnaies, qui est souvent donné par les gouvernements et les institutions financières, concerne le blanchiment d’argent et le financement du terrorisme. Le fameux mythe: la crypto- monnaie finance la criminalité.

Les transactions en crypto-monnaies étant faites uniquement sous couvert d’un pseudonyme, c’est un argument qui semble valable lorsqu’on ne s’est pas bien renseigné sur le sujet.

Les clés publiques sont facilement traqués

Le premier point à savoir, c’est que lorsqu’on fait des transferts en crypto-monnaies, l’identité du propriétaire des fonds n’est pas publiquement affichée sur la blockchain. L’identité de la personne reste inconnue mais, seulement les clés publiques du wallet émetteur et du wallet bénéficiaire sont, traçables. On sait que ce qui se passe sur la blockchain est transparent et public. Cela signifie que lorsqu’un portefeuille numérique est reconnu comme malveillant, on peut traquer tous ces moindres faits et gestes.

Les vérifications d’identité (KYC)

Avoir un wallet qui est rempli de Bitcoin c’est une chose, mais encore faut-il pouvoir utiliser ces crypto-monnaies. Car désormais les plateformes d’échanges de crypto-monnaies ont l’obligation de faire passer une vérification d’identité (KYC) à tous leurs utilisateurs.

Il faut également savoir que les agences gouvernementales peuvent demander à ces plateformes d’échange, de blacklister un wallet considéré comme malveillant.

Autrement dit, pour changer des Bitcoins en euros, il faut passer par une plateforme en ligne, qui connait votre identité et, qui sait si votre wallet contient de la crypto-monnaie illégale.

Chainalysis s’est spécialisé contre la fraude

Pour aller plus loin, la société Chainalysis, qui s’est spécialisée dans l’analyse des transactions des blockchains, donne des outils aux États, aux plateformes d’échange et aux entreprises du secteur, pour assurer une meilleure traçabilité des comportements illégaux sur la blockchain.

En 2021, Chainalysis sort un rapport précisant que l’activité illicite ne représente que 0,34% des transactions en crypto-monnaies, ce qui est largement inférieur à l’activité illicite des services financiers traditionnels. Par le passé, les banques se sont révélées être les blanchisseurs d’argent les plus efficaces pour les cartels et les riches fraudeurs fiscaux. Les plateformes d’échange de crypto-monnaies étant très investies dans la lutte contre les activités criminelles à l’échelle internationale, Chainalysis explique qu’il est plus risqué pour le crime d’utiliser de la crypto-monnaie plutôt que de l’argent liquide, quelle que soit l’activité illicite.

Les critiques des stablecoins

Plus récemment, le sujet de critique des institutions financières s’est tourné sur la dangerosité des stablecoins pour la stabilité économique mondiale. La banque centrale des États-Unis, a par ailleurs réalisé un rapport courant février 2022 qui explique les raisons de ce potentiel danger.

Les stablecoins — monnaies numériques dont la valeur est généralement adossée au dollar — ont connu une très forte croissance au cours de l’année 2021. L’engouement pour les crypto-monnaies et leur volatilité, poussent les investisseurs recherchant à faire du profit à utiliser les stablecoins pour sécuriser leurs plus-values sur actifs numériques. Ces crypto-monnaies, dont le cours est stable, permettent de ne plus exposer son capital à une forte volatilité, et donc à une perte éventuelle.

La parité des stablecoins

Pour les émettre sur le marché ces stablecoins, on va avoir des entreprises comme Tether, la plus connue du monde, qui doivent garantir la parité du token avec sa valeur référente. Pour faire simple, lorsque la société Tether propose 1 USDT sur le marché des cryptos, il faut qu’elle détienne le dollar assurant sa parité dans sa trésorerie. En 2021, la société aura d’ailleurs été dans la ligne de mire du régulateur américain (la SEC) étant donné que nous avions 78 milliards d’USDT en circulation.

La société derrière Tether serait donc détentrice de 78 milliards de dollars, soit autant qu’une banque, mais sans vraiment en être une. Le problème soulevé est donc ici. N’étant pas une banque, Tether n’a pas à suivre les mêmes standardisations et normes de contrôle que les institutions bancaires. Se faisant, les autorités financières soupçonnent l’entreprise de posséder des produits financiers sans valeur, comme la banque Lehman Brother dont la faillite aggrava la crise mondiale en 2008.

On a alors d’un côté une société qui émet des stablecoins par dizaines de milliards sans être totalement transparente sur leur parité, et de l’autre des institutions gouvernementales qui considèrent l’ensemble des stablecoins comme dangereux. C’est donc finalement à nous, crypto-investisseurs, de démêler le vrai du faux.

Les différentes types de stablecoins

Ce qu’il faut comprendre, c’est que l’USDT est certes le stablecoin le plus utilisé avec la plus grosse quantité de jetons en circulation mais, ce n’est la seule crypto de cette catégorie. On a également des crypto-monnaies connues comme:

- l’USD Coin de Circle (USDC)

- le DAI de MakerDAO (DAI)

- le TerraUSD de Terra (UST)

Ces 4 principaux stablecoins sont dans le top 20 des crypto-monnaies en 2022, ce qui signifie que leur utilisation est très largement adoptée des utilisateurs initiés à la crypto-monnaie.

Il faut savoir que tous les stablecoins ne fonctionnent pas de la même manière, il y a majoritairement 3 types de fonctionnement:

Le mécanisme de parité de l’USDT

Par exemple dans le modèle de l’USDT et de l’USDC, pour que 1 USDT (ou 1 USDC) existe dans la blockchain, son équivalence doit exister en dollar dans les comptes de l’entreprise émettrice, afin d’assurer que 1$ = 1 USDT. C’est donc un mécanisme centralisé, puisque la valeur qui sert de réserve est détenue en dollar par la société

Le mécanisme de parité du DAI

Avec le DAI, c’est quasiment le même mécanisme à la différence que le système est entièrement décentralisé: le dollar de réserve qui assure la parité 1$ = 1 DAI n’est pas physiquement détenu par MakerDAO. En effet pour le DAI, le dollar de parité est bloqué dans un contrat intelligent sur la blockchain

Le mécanisme de parité de l’UST

Et enfin dans le cas de l’UST, pour assurer sa parité avec le dollar, on va devoir détruire un montant équivalent d’une autre crypto-monnaie, en l’occurrence des LUNA, dont la valeur est ici volatile car cette crypto n’est pas un stablecoin. En fait, dans ce mécanisme, on va avoir un smart contract qui détruit un coin (le LUNA est un token natif de la blockchain Terra, c’est son « carburant ») pour le transformer en plusieurs stablecoins (UST). C’est-à-dire qu’on peut faire un « burn » de TerraUSD pour créer du LUNA et inversement. L’idée étant de ne jamais avoir une double dépense, tout en ayant une crypto stable et décentralisée. Un peu comme si on brûlait 1 million d’euros en billets pour « créer » 1 million d’euros numériques, ou qu’à l’inverse on supprimait 1 million d’euros numériques pour imprimer 1 million d’euros en billets

Se protéger d’un risque comme la chute de l’UST

Pourtant en 2022, le mécanisme de parité de l’UST aura eu raison de ce stablecoin. En effet en quelques jours, la valeur du LUNA a tellement baissé que l’UST a perdu 98% de sa valeur. Actuellement, l’UST vaut 0.02%. Tout parce qu’il y a eu des gros mouvement d’actifs sur LUNA, ce qui a fait chuter son prix rapidement en entrainant une baisse sur de l’UST. Puis les crypto-investisseurs ont pris peur ce qui aggravé la situation.

Ce que l’on retient c’est que les crypto-investisseurs vont toujours essayer de limiter les risques. Pour cela, ils veillent à diversifier les stablecoins qu’ils utilisent en fonction de leur mécanisme de parité, mais également, en fonction du degré de régulation de l’entreprise ou de l’organisation décentralisée qui émet le stablecoin. Cela permet d’atténuer au mieux l’impact d’une chute inattendue d’un des stablecoins.